Nepáči sa to Asociácii obchodníkov s cennými papiermi, ktorá informáciu zverejnila. Asociácia apeluje na vládu a Ministerstvo financií SR, aby „v záujme občanov SR a vytvárania predpokladov pre čo možno najvyššiu vyšku ich budúcich dôchodkov pokračovalo v pôvodnom zámere podpory dlhodobého investičného sporenia“.

Väčšia konkurencia sporiacich produktov

Podľa AOCP podpora dlhodobého investičného sporenia (DIS) realizovaná formou čerpania príspevku zamestnávateľa tak ako je dnes využívaný v rámci tzv. III. dôchodkového pilieru aj pre produkty DIS, bude v praxi znamenať vyššiu konkurenciu produktov zameraných na dlhodobé zhodnocovanie úspor obyvateľstva.

Nakoľko pri dlhodobom investičnom sporení je limit výšky ročného vkladu stanovený na sumu 3 000 eur, takéto sporenie je určené nie pre bohatú klientelu, ale pre bežných občanov, upozorňuje asociácia. Dlhodobé investičné sporenie budú môcť zároveň poskytovať nielen obchodníci s cennými papiermi, ale aj banky a správcovské spoločnosti. Celkový počet takýchto subjektov je rádovo v stovkách až tisíckach (podľa údajov NBS ich je viac ako 4 000), čo by zásadným spôsobom zvýšilo konkurenciu. Z toho by podľa AOCP bezpochyby profitovali predovšetkým sporitelia-občania v podobe vyšších budúcich dôchodkov.

Možnosť príspevku zamestnávateľa

„Väčšia konkurencia znamená skoro vždy buď nižšie poplatky, alebo lepšie poskytované služby,“ uviedol predseda výkonného výboru a riaditeľ AOCP Róbert Kopál.

Konkurencii by podľa neho mohlo pomôcť aj to, že podľa pôvodného zámeru sa mal umožniť čerpať príspevok zamestnávateľa na dlhodobé investičné sporenie. V súčasnosti je totiž táto forma znevýhodnená tým, že sa taký príspevok čerpať nemôže, takže v súčasnosti tento produkt nikto nevyužíva.

Riešenie v situácii zastropovania

„Prichádzať s návrhmi, ktoré znamenajú vyššie budúce dôchodky je obzvlášť potrebné najmä po prijatí ústavného zákona, ktorý zastropoval vek odchodu do dôchodku,“ uvádza sa v tlačovej správe AOCP.

„Práve v nadväznosti na zastropovanie veku odchodu do dôchodku sa podpora dlhodobého investičného sporenia javí ako účelný a nevyhnutný krok smerujúci k podpore rastu budúcich dôchodkov.“ DIS podľa AOCP pritom znamená prínos pre sporiteľov bez negatívnych dopadov na štátny rozpočet a jeho podpora je v záujme štátu aj občanov.

Ministerstvo financií v reakcii uviedlo, že nepovažuje rozšírenie daňových úľav pre DIS za efektívne riešenie. Zvýšiť nasporené zdroje v starobe je podľa rezortu lepšie možné napríklad zmenou regulácie investičného portfólia sporiteľov doplnkových dôchodkových spoločností (DDS).

JF/RK

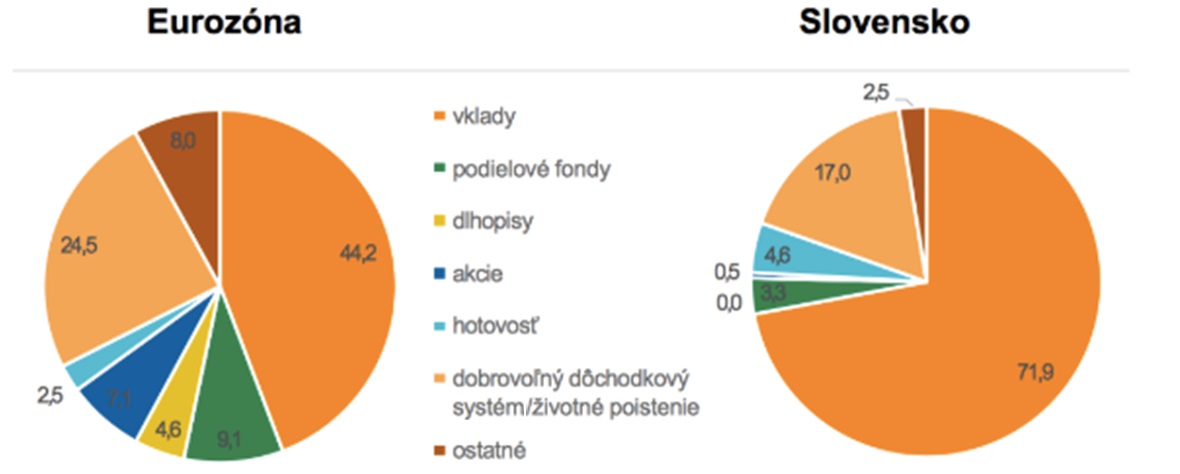

Porovnanie rozloženia úspor

V %

Zdroj: AOCP, VÚB a NBS