K udržaniu tempa rastu okolo 4 % pomôže pokračujúce oživenie spotreby domácností vďaka vysokej zamestnanosti a rastu miezd. Zaberú aj eurofondmi ťahané investície vládneho sektora. A spomaleniu exportu do určitej miery zabráni nábeh novej výroby v automobilovom priemysle. Riziká pozitívneho výhľadu prameniace z globálneho a európskeho prostredia sú však výrazne početnejšie ako pred rokom a majú potenciál náhle zamávať vyhliadkami slovenskej ekonomiky.

Krátky pohľad späť

V globálnej ekonomike sa nálada otočila. Vrchol ekonomického cyklu sme už prekonali. To nebolo prekvapením. Globálnych rizík za ostatné obdobie pribúdalo ako húb po daždi a tak sentiment klesol hlbšie ako len na úroveň korekcie po boome. Výrazne spomalila ekonomika eurozóny, jej rast sa znížil z 2,5 % v druhej polovici 2017 na úroveň 1,7 % v treťom štvrťroku 2018.

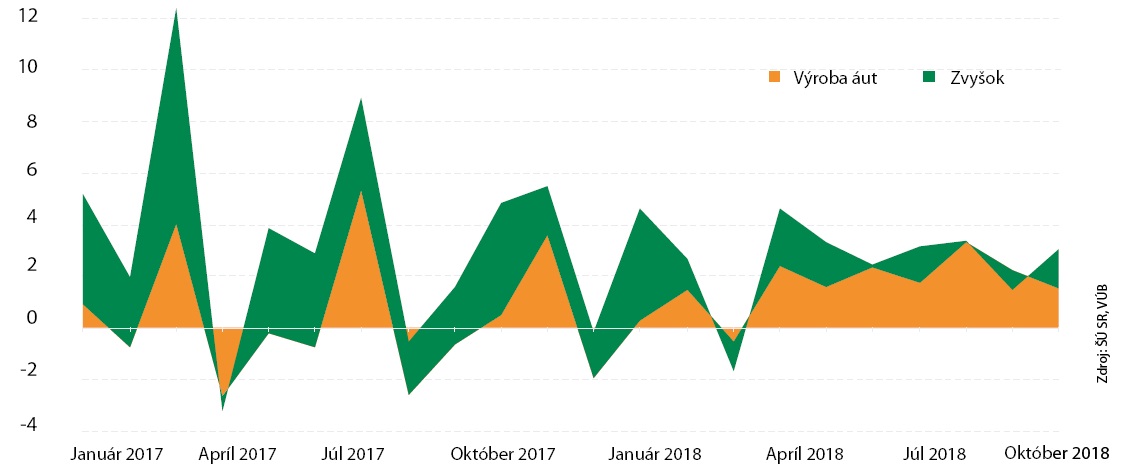

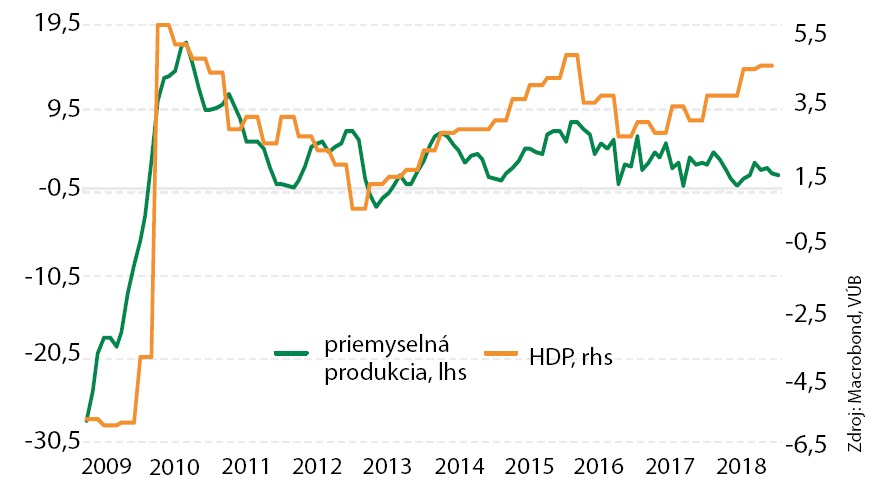

Slovenská ekonomika však tomuto globálnemu spomaleniu úspešne odolávala a dokonca sa jej podarilo rast HDP ešte zrýchliť, na 4,6 % v treťom kvartáli zo 4,1 % v prvej polovici 2018 a 3,2 % v predchádzajúcom roku. Do veľkej miery nám však pomohli jednorazové faktory v automobilovom priemysle, predovšetkým dokončenie obrej investície Jaguar Land Rover v Nitre a nábeh novej produkcie závodu Volkswagenu v Bratislave. Vývoj priemyselnej výroby mimo automobilového sektora však viac-menej stagnoval (graf 1) a odrážal slabnúce trendy inde v Európe.

Graf 1: Rast priemyselnej výroby

(% medziročne)

Spotreba domácností medzitým zaostávala za očakávaniami a svoj rast spomalila pod 3 % z 3,5 % v roku 2017. Očakávania boli nastavené na silnejšiu mieru rastu, pretože dôvera spotrebiteľov sa ďalej zlepšovala s tým, ako pracovný trh prepisoval historické rekordy počtu pracovných miest či miery nezamestnanosti. Rast miezd vystúpil nad 6 % a celkový objem vyplatených miezd a platov v ekonomike za prvé tri kvartály 2018 bol takmer o 9 % vyšší ako pred rokom. Faktom však je, že domácnosti novonadobudnutý príjem skôr ako do spotreby investovali do bývania. Počet dokončených bytov za prvé tri kvartály 2018 medziročne vzrástol o 12 % a za celý rok pravdepodobne presiahne 19-tisíc, čo bude nový rekord v novodobej histórii Slovenska.

Čo čaká v roku 2019 eurozónu

V eurozóne expanzia bude pokračovať, no americký sen to nebude. Výhľad relevantných verejných inštitúcií na rast eurozóny sa ostatné mesiace zhoršoval, nie však dramaticky. Stále hovoríme len o postupnom spomalení rastu k potenciálnej úrovni, čo je vlastne maximum, aké si v dlhodobom horizonte bez zmysluplných reforiem podporujúcich rast kapitálu a pracovnej sily môžeme dovoliť. Naši kolegovia v Intesa Sanpaolo Research na rok 2019 odhadujú rast eurozóny na úrovni 1,5 %, čo je menej ako očakávaný rast 1,9 % v roku 2018, no v súlade s nimi odhadovaným dlhodobým potenciálom eurozóny.

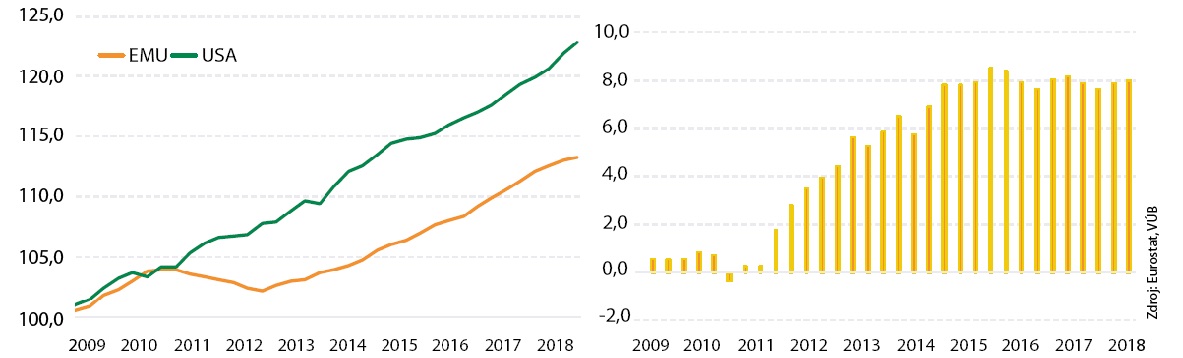

Hoci sa to možno nezdá, eurozóna momentálne zažíva najdlhšie obdobie expanzie vo svojej histórii (22 kvartálov po sebe) a napriek spomaleniu dĺžkou ekonomického cyklu bude lámať rekordy aj v roku 2019. V porovnaní s USA sme si však pokrízový rast na našej strane Atlantiku rozhodne až tak neužili. V USA aktuálne ekonomika rastie už 38. kvartál a je veľmi pravdepodobné, že v roku 2019 (odhadovaným rastom 2,5 %) prekoná svoj vlastný rekord dĺžky rastovej fázy, teda 40 kvartálov – ten si užili v deväťdesiatych rokoch počas rozmachu internetu, tzv. dot.com éry.

Graf 2: Rast HDP v USA a v eurozóne a rozdiel medzi nimi

(stále ceny, index: 3Q09=100)

No zatiaľ čo ekonomika USA už teraz prekonala predkrízovú úroveň zhruba o 23 %, eurozóna v rovnakom období vzrástla len cez 13 %. Tomu zodpovedá aj nastavenie menovej politiky. Americký Fed sa už blíži k vrcholu uťahovania menovej politiky – v decembri zvýšil sadzby po štvrtý raz v roku 2018, no v roku 2019 očakávame len dve zvýšenia sadzieb po 25 bodov. Tým sa oficiálne sadzby v USA dostanú na 3 %, čo už považujeme za strop. Európska centrálna banka medzitým ešte len teraz ukončuje svoj program nákupu aktív, štyri roky po tom, čo tak urobil Fed. A k prvému zvýšeniu úrokových sadzieb sa skôr ako na konci roku 2019 zrejme nedostane.

A čo čaká slovenskú ekonomiku

Predpokladáme, že aj v roku 2019 bude slovenská ekonomika ešte odolávať globálnemu spomaleniu a zaknihuje si rast HDP okolo úrovne 4 %. Podobne ako v roku 2018 HDP porastie navyše k svojmu potenciálu vďaka automobilovému priemyslu, predovšetkým nábehu produkcie v nových halách fabriky JLR. Gro rastu však bude tvoriť domáci dopyt, predovšetkým spotreba domácností.

Zamestnanci si siahnu na opäť vyššie mzdy, ktoré v priemere porastú o takmer 7 %. Po odpočítaní inflácie im tak reálne ostane na dlani takmer o 4 % viac. Na druhej strane, firmám vývoj na pracovnom trhu prinesie opäť pár vrások navyše. Budú musieť riešiť nielen vyššie náklady na zamestnancov, ale aj ich nedostatok. Ešte viac sa budú musieť po vhodných pracovníkoch popozerať mimo hraníc Slovenska.

Odolávať globálnemu spomaľovaniu však nedokážeme dlhodobo. Z povahy slovenskej ekonomiky, ktorá je vysoko orientovaná na exportný priemysel, rast HDP historicky veľmi silno nasleduje výkon priemyslu. Aktuálne sa však nožnice výrazne roztvárajú (graf 3).

Graf 3: Medziročný rast HDP a priemyslu

%

Podobný stav sme mohli pozorovať okolo roku 2015. Ekonomiku vtedy nad potenciál určený priemyslom ťahali investície spolufinancované z eurofondov. Teraz sú motorom súkromné investície v automobilovom priemysle, vďaka čomu dnes rastieme vysoko nad potenciálom. Na jednej strane sa tak vďaka novým produkčným kapacitám zvyšuje aj potenciál rastu slovenskej ekonomiky na najbližšie obdobie, na druhej strane sa však opäť umocňuje extrémna závislosť Slovenska na tomto sektore, ktorý je senzitívny nielen na globálny ekonomický cyklus, ale aktuálne aj na svojvôľu politikov. Hrozba uvalenia ciel zo strany USA na dovoz áut z EÚ by našu ekonomiku tak zasiahla výraznejšie ako iné, na autopriemysel menej orientované krajiny starého kontinentu.

Graf 4: IFO globálne PMI – indikátor dôvery

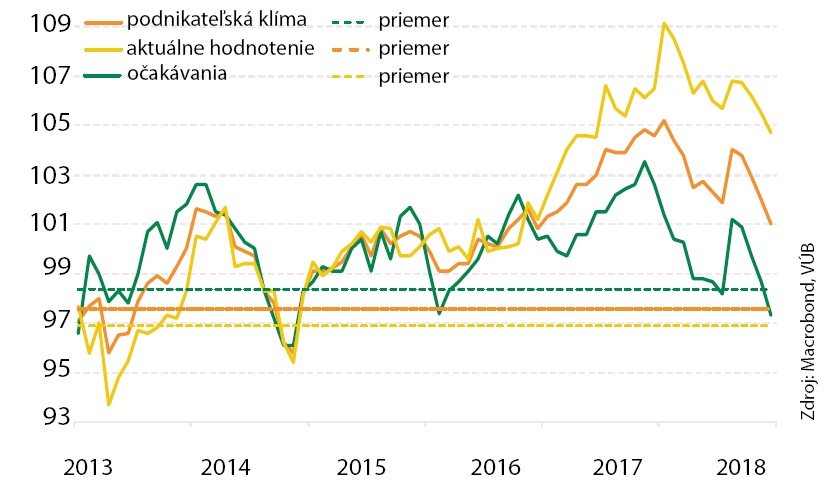

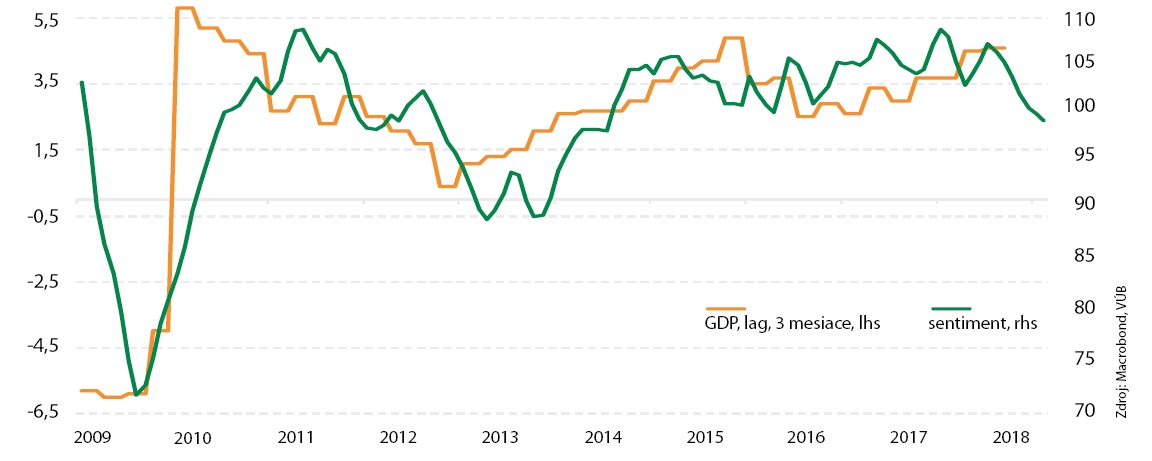

Tieto a iné globálne hrozby sa už stihli prejaviť aj na nálade v ekonomike. Dôvera medzi našimi podnikateľmi zatiaľ ešte neklesá tak prudko ako medzi tými v Nemecku (viď graf prieskumov IFO), no aj tak celkový index ekonomického sentimentu na Slovensku klesol v novembri už deviaty mesiac v rade na úroveň naposledy zaznamenanú v roku 2014. A ako dokumentuje graf jeho korelácie s rastom HDP (graf 5), ak nepríde k upokojeniu situácie, kríza dôvery môže postupne prerásť aj v krízu reálnej ekonomickej aktivity. V takom prípade bude 4-percentný rast slovenskej ekonomiky, na ktorý máme aktuálne dobre našliapnuté, v roku 2019 nenaplnenou prognózou.

Zdenko Štefanides, hlavný ekonóm VÚB banky

(Prevzaté z magazínu SOPK Obchod – Priemysel – Hospodárstvo)

Graf 5: Medziročný rast HDP a vývoj ekonomického sentimentu v SR

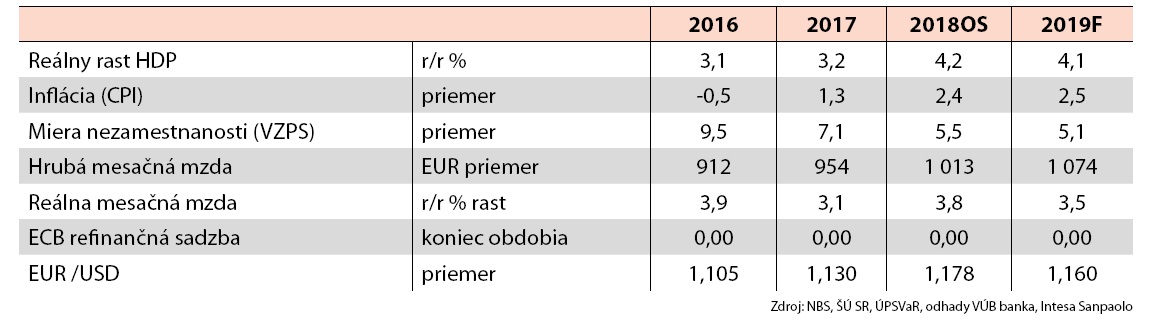

Prehľad kľúčových indikátorov SR